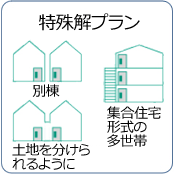

共用部の多さだけでは分類できない二世帯住宅

二世帯住宅のカテゴリーは共用部の多さによって分類するのが一般的には分かりやすいとされています。

二世帯住宅のカテゴリーは共用部の多さによって分類するのが一般的には分かりやすいとされています。これまでの4つのケースはそうした分類でまとめています。

ただし、その範疇に納まらないケースもあるので、ここではそれらをまとめて「特殊解プラン」としています。

具体的には、多世帯住宅の事例が多く、建築の種別としては土地を分割して建てる「分棟」か、集合住宅の形式が多いようです。

権利や税金などを考慮し規模や区分を決める

特殊解プランに共通するのは、土地に対する意思です。「その土地に家族がずっと住み続けられるように」という家系の存続をイメージして計画することが多いようです。

そのため、土地・建物の登記や、資金の分担、税金などについて、設計者がわかっていないと困ったことがおきる場合もあります。

特に、区分登記や、相続税、贈与税に関しては、建物の規模や構造、予算に関わることなので、間取りについて検討する以前に整埋しておく必要があります。

この手の二世帯住宅は家族構成やライフスタイルの変化に対応させようとして、細かなシミュレーションを重ねても、実際にはあまり意味がありません。

将来に安心をもてる構えは大切ですが、あまり先のことまで考えても、そのとおりにならないことのほうが多いのです。

大切なポイントだけは押さえておくくらいの気持ちでよいでしょう。

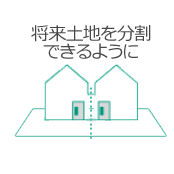

建物を分割できるようにしておく

特殊解プランには、申請上は1軒の建物ですが、将来、土地を分割する際に建物を切り離すことを考慮して計画しておくパターンがよくあります。

特殊解プランには、申請上は1軒の建物ですが、将来、土地を分割する際に建物を切り離すことを考慮して計画しておくパターンがよくあります。親が所有する土地に子供が家を建てる場合に相続税対策として採用される方法で、相続税の納付にあたり、土地を分割して物納できるようにしているのです。この場合は、建物を切り離す際に、インフラである水道、ガス、電気設備の切り離しのための工事費が発生しないように、建築当初から配管配線の設備を分離しておき、契約も別々に結ぶようにしてかなければなりません。

土地を分割して別棟を建てる

相続税対策や子供の独立心を育てることを目的に、生前に土地を区分して贈与するケースもあります。

相続税対策や子供の独立心を育てることを目的に、生前に土地を区分して贈与するケースもあります。この場合は、親の広い敷地の一部を仮想分割して計画を進めることになります。

ただし、建築基準法の申請上の仮想区分線は、登記上の区分ではないことが多いため、土地を担保に金融機関から融資を受ける場合には注意が必要です。

土地が分割されていても、建物をつなげて交流の場をつくることは設計上可能です。

集合住宅形式で多世帯住宅を建築

多世帯住宅を集合住宅形式で建てる場合の利点は、各世帯の区画が明確で、専用部と共用部の区分も明確ですから、区分登記が可能な建物になることです。

多世帯住宅を集合住宅形式で建てる場合の利点は、各世帯の区画が明確で、専用部と共用部の区分も明確ですから、区分登記が可能な建物になることです。したがって、世帯ごとに住宅ローンを組むことができ、将来、親が亡くなった場合には、その住宅部分を、容易に賃貸スペースとして出せます。これは、資産活用としてよく使われる手法です。

Point「特殊な分離」の設計手法

●登記(単独・共有・区分)について事前調整を十分に行

●相続税・贈与税について検討する

●間取りの耐用年数(寿命)を考える

特に、短期的な需要で短命な建築としないように心掛ける

●特殊事情に引きずられないようにし、住宅としての普遍性を保つ

●多世帯の住宅のつくり方と建築基準法とを整合させる

●登記(単独・共有・区分)について事前調整を十分に行

●相続税・贈与税について検討する

●間取りの耐用年数(寿命)を考える

特に、短期的な需要で短命な建築としないように心掛ける

●特殊事情に引きずられないようにし、住宅としての普遍性を保つ

●多世帯の住宅のつくり方と建築基準法とを整合させる